明天起你的這些銀行卡將被注銷 而且不會通知你

今年以來,銀行對“沉睡卡”的管理不斷加碼。此前部分銀行對不符合條件的長期未使用且余額為零的個人賬戶進行銷戶處理。

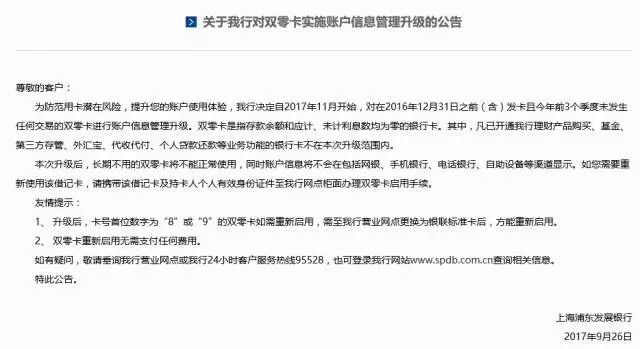

而近日,浦發銀行宣布,自明日起,對在2016年12月31日之前(含)發卡且今年前3個季度未發生任何交易的“雙零卡”進行賬戶信息管理升級。

什么是“沉睡卡”?

“沉睡卡”,又稱睡眠卡,是指一定時間內未被使用或新申領未被激活的卡片。一般來說,借記卡一般連續12個月以上無持卡人主動發起的消費、存取現、轉賬等金融交易就會被視為睡眠卡。

人均2張“沉睡卡”

根據中國銀行業協會數據,截至2016年底,銀行卡累計發卡量達到了63.7億張,按照2016年末內地總人口13.8億人計算,每人持有的銀行卡數量將近5張,而累計活卡量只有41.8億張,“沉睡卡”21.9億張,已經占到了1/3。也就是說,平均每人持有的“沉睡卡”達到2張。

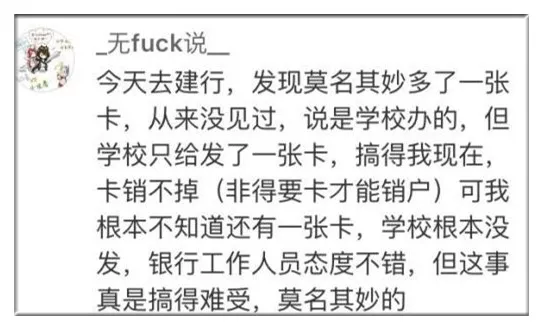

網友們也紛紛說出了自己的經歷有的網友吐槽銀行濫發卡才導致出現了這么多的“沉睡卡”

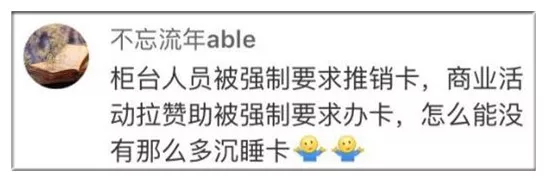

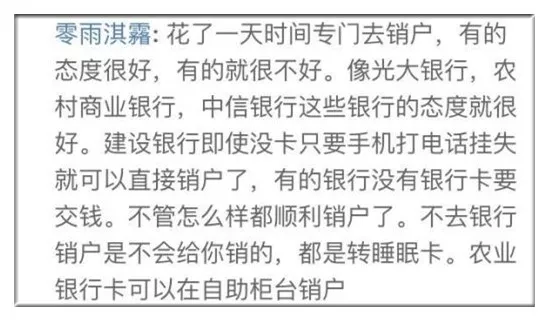

有的網友則提出,想注銷掉這些“沉睡卡”也不是一件容易的事兒

五大安全隱患

看似無害的“沉睡卡”其實存在諸多隱患:

增加持卡人支出。個別銀行的某些特種信用卡,不管是否激活,一旦持卡人簽字確認,銀行就會收取年費,增加持卡人的支出。

影響個人信用記錄。只要信用卡申請被銀行批準了,卡片發了,激活與否,都會出現在持卡人的信用報告里。持卡人很可能在不知情的情況下,拖欠年費,從而影響個人信用記錄。

增加盜刷風險。“沉睡卡”長期處于睡眠狀態,被他人獲取后不易被持卡人察覺,盜刷風險大增。

為買賣賬戶、冒名開戶和虛構代理關系開戶埋下了隱患。根據公安機關反映,在當前電信網絡新型違法犯罪活動中,犯罪分子用于轉移詐騙資金的銀行賬戶和支付賬戶之一,就是直接購買個人開立的銀行賬戶和支付賬戶。

造成銀行管理資源浪費,長期不動的賬戶還成為了銀行內部風險點。

管理不斷加碼

9月26日,浦發銀行發布公告,為防范用卡潛在風險,提升用戶的賬戶使用體驗,自2017年11月份開始,對在2016年12月31日之前(含)發卡且今年前3個季度未發生任何交易的“雙零卡”進行賬戶信息管理升級。而這里所提到的“雙零卡”,是指存款余額和應計、未計利息數均為零的銀行卡,也就是我們所說的“沉睡卡”。

▲浦發銀行官網(點擊查看大圖)

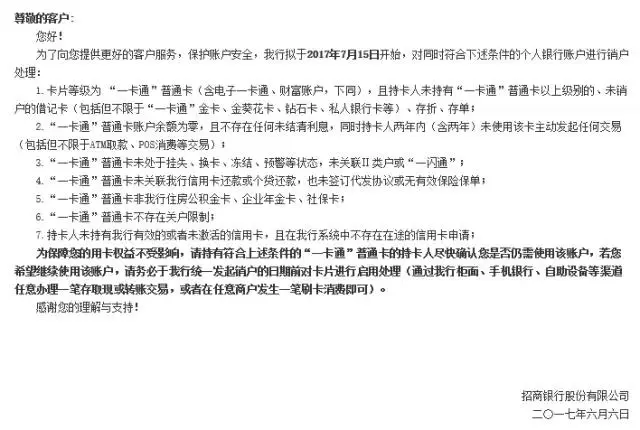

6月6日,招商銀行發布公告稱,為了保護賬戶安全,從2017年7月15日開始,對符合一定條件的“沉睡卡”進行銷戶處理。

▲招商銀行官網(點擊查看大圖)

據不完全統計,已有招商銀行、中國銀行、工商銀行、建設銀行、浦發銀行等10家銀行表示將對“雙零卡”進行“休眠”操作,判斷未使用的標準時限為18個月至5年不等。

注銷不通知持卡人

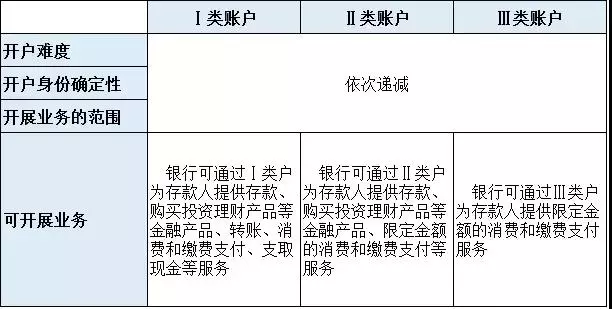

央行規定:從2016年12月1日起,同一個客戶在同一銀行只能開立一個I類賬戶。同時,從2016年10月1日起,若新開的個人銀行賬戶自開戶之日起6個月內沒有交易記錄,該賬戶將無法通過除柜面之外的其他渠道辦理業務。

在之前,用戶辦理銀行卡,特別是辦理儲蓄卡時,由于并未受到相關限制,所以導致用戶在同一家銀行辦理多張銀行卡的現象屢見不鮮。

據招商銀行柜員表示,若賬戶被自動銷戶后,賬戶原本欠繳的管理費、短信提醒費不需要補交,也不會影響個人征信。

值得注意的是,多家銀行工作人員均強調,“沉睡卡”清理工作只會通過公告形式告知消費者,并不會直接通知持卡人,因此消費者應整理下自持銀行卡信息,以防自身交易帶來不便。

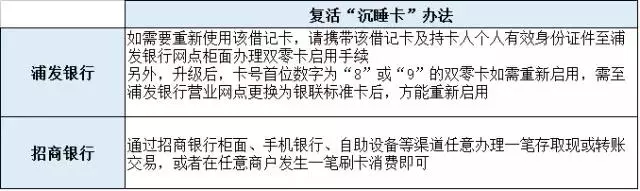

“復活”辦法

有銀行人士建議,如果想喚醒這些"睡眠中"的卡片方法很簡單,只需要通過銀行柜面、ATM自主渠道、網上銀行或者手機銀行等任意渠道辦理一筆業務或者進行轉賬等交易,并不會被銀行強制進行銷戶。

浦發銀行和招商銀行都在公告中寫明了“沉睡卡復活”的辦法。

賬戶信息不再顯示

浦發銀行重慶分行某網點主任王蕓曦表示,此次該行清理的“雙零卡”主要指存款余額和應計、未計利息數均為零的銀行卡。

“如果開通了我行理財產品購買、基金、第三方存管、外匯寶、代收代付、個人貸款還款等業務功能的銀行卡,則不在本次升級范圍內。”

如果持卡人有這類卡,在此次清理后,所持卡片的賬戶信息將不會在網銀、手機銀行、電話銀行、自助設備等渠道顯示。

銷卡不用回原籍

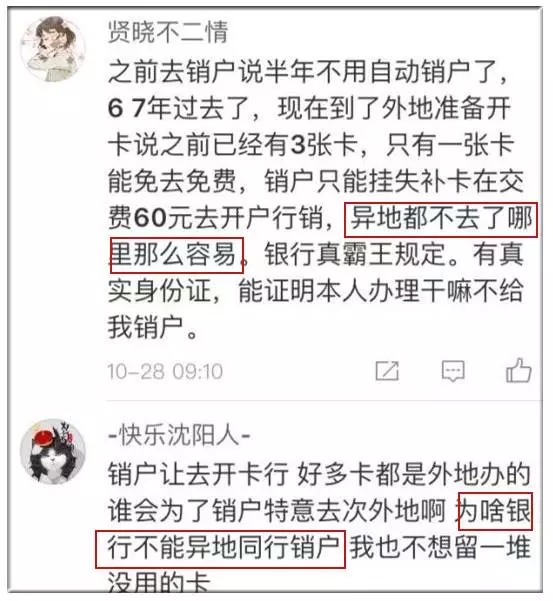

有網友提出異地銷戶難的問題。

目前商業銀行已經逐漸打破“銷卡回原籍”限制,據不完全統計,農業銀行、中國銀行、招商銀行、光大銀行、民生銀行、浦發銀行、廣發銀行等多家銀行已支持異地銷戶業務,不受開戶行地域限制,具體的辦理方式需向發卡行咨詢。

編輯:胡斌